こんにちは、りゅうです。

僕は27歳社会人3年目のメーカー勤務会社員(2023年12月現在)。遅くても9年後には不動産賃貸業で独立することが目標です。

現在は貸家(地方に築古戸建て)を1軒持っており、390万円で現金購入+約100万円を使いセルフリフォームしました。

(※今思えば少々高い物件だったか…と思っていますが、1つ目なので仕方ありません。1号物件を購入し、賃貸に出す過程を一通りこなせたことに価値があると感じています。ちなみに1号物件の利回りは12%。)

セルフリフォームのビフォーアフターは下記記事にまとめています。

-

⑨-3 【1号不動産】DIYビフォーアフター/兵庫県加古川市/築50年戸建て/3DK/駅近/

こんにちは、りゅうです。 8章では、所有物件を1記事で紹介していきます! タイトルにもある通り、築50年の戸建て。間取りは3DKです。キッチンと1F洋室のど真ん中に階段があるタイプであん ...

続きを見る

毎月10万円の貯金生活をしており(今も続けている)、我ながらさすがの金銭管理だと思ったので、20代の資本蓄積に関してブログにまとめます。

目次 (押すとジャンプ)

20代男子が資本蓄積を行う上で最も大事なことは、他人と比較しないことだと思う

"私は特殊な訓練を受けているので"、他人に見栄を張りたいという欲がありません。節約術とか家計簿をつけるとかよりも、まずは他人と比べない人生観を持つことが何よりも大事だと考えています。

例

- ブランド品を身に着けなくてもよい

- 都会のおしゃれな家に住まなくてもよい

- おしゃれなバーの写真をSNSに上げなくてもよい

- ボロい中古車でよい

- 5世代前のiPhoneでよい

では具体的に、どうやったら他人に見栄を張ろうと思わなくなるのか。下記2つが重要だと思っています。

- 外的情報の遮断

- 自分がどのような人生にしたいかを紙に書く

外的情報の遮断

資本蓄積時は、外部からの情報を遮断していた時期がありました。下記3点。

- テレビ:持っていない

- インスタ:アンインストール

- 旧友・同期からの誘い:積極的には行かない

以上です。改めて文章で書くと、とても冷たい人間みたいですねww

インスタは中毒になるのでアンインストールしています。見たい時だけアップルストアからダウンロードしてログインする。このめんどくさいひと手間がとても良いんです笑

旧友・同期からの誘いは、「貴重な土日に誘ってくれたコイツのところまで、自分が全額交通費を出して、自分がご飯代奢ってあげてでも会いに行って話がしたいか」で参加・不参加を決めていました。私はとても嫌なヤツです…

社会人2年目は、不動産賃貸業で絶対成功すると心に誓った時期で、月10万円貯金するべく覚悟がキマっていましたww

自分がどのような人生にしたいかを紙に書く

自分が達成したい人生を紙に書き並べます。そして、それを達成するには何が必要かをずっと考えていました。

目標

- 目覚まし時計をかけない人生にしたい

- 満員電車に乗りたくない

- 勤めなくても生きていきたい

です!上記を達成するためにはどうしたらよいか。なぜなぜ分析ですね。

→給与所得以外の収入源が必要

→家で自由に働くフリーランス?リモートワークの会社ならいいのか?株式投資で達成できる?

というようなことをつらつらと書いていました。

余談ですが、1年目後半~2年目前半(25,26歳)のときインデックス株式投資で上記を達成できるんじゃないかと考えていました(笑)

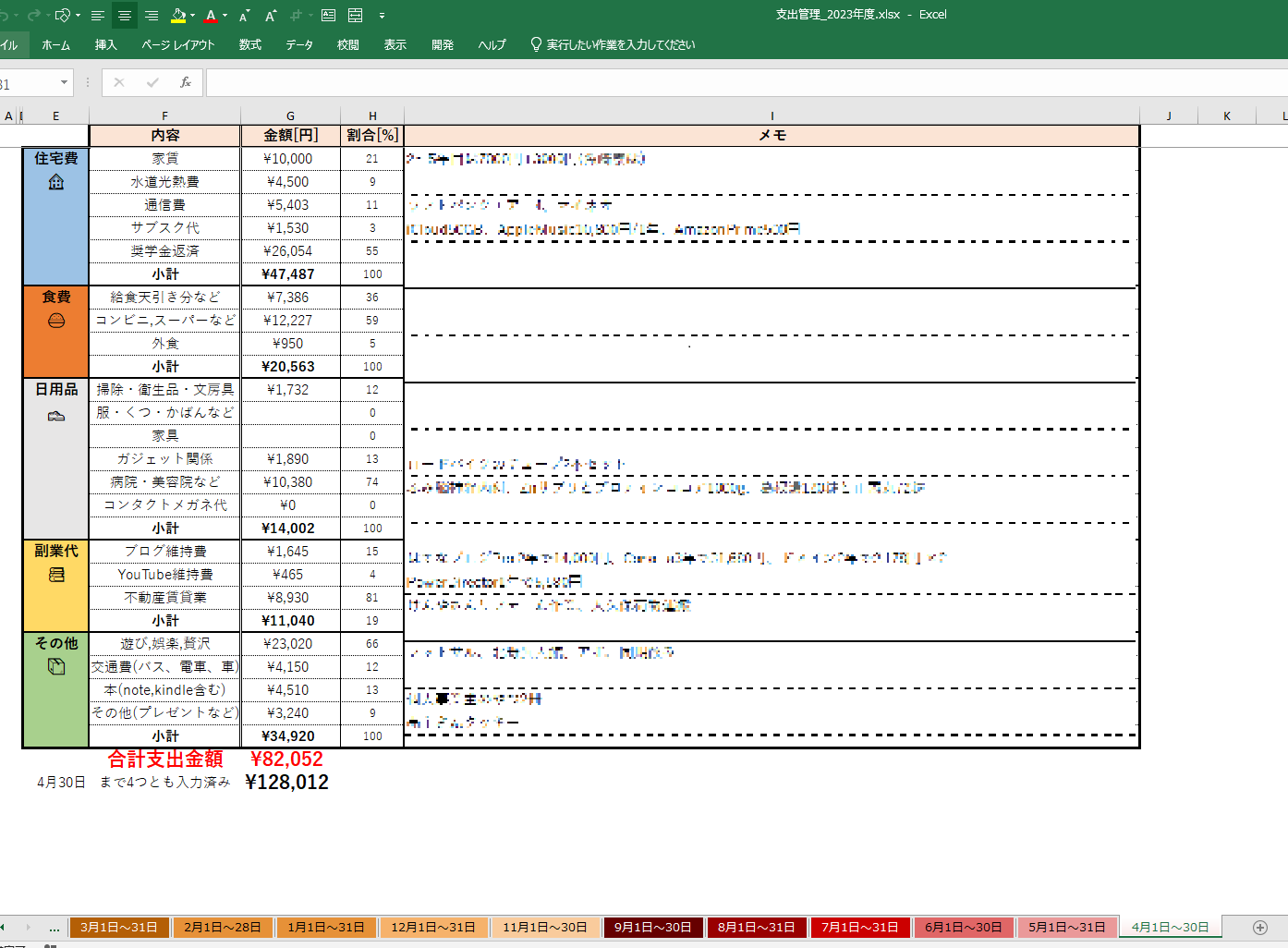

次の具体的なステップは、1か月ごとに家計簿をつける

下記の通り、家計簿を作成しました。既存のアプリでも、自分でExcel管理しても、なんでもいいと思います。ポイントは下記。

ポイント

- 1か月単位ごと集計

- 外出中でもスマホから入力可

- 住宅費=固定費(通信費や奨学金など)を入れる

- 細かい数値違いは気にしない

外出先で何か購入したときに、外からでもスマホで入力できることが大切。電車乗っているときとか信号待ちのときに入力するようにしています。なのでレシートは持ち帰らなくてもよい。僕はGドライブにこのExcelを入れて同期しています。

住宅費の定義は、毎月息するだけでも必ず発生する支出としています。

- 家賃

- 光熱費(変動はするが…)

- Wi-Fi・スマホ通信代

- 奨学金返済

- AppleMusic,iCloud代

毎月比較する項目は、「遊び娯楽費」と「外食費」です。外食費(1人)をなるべく抑え、スーパーでの食料購入割合を増やそうとしています。

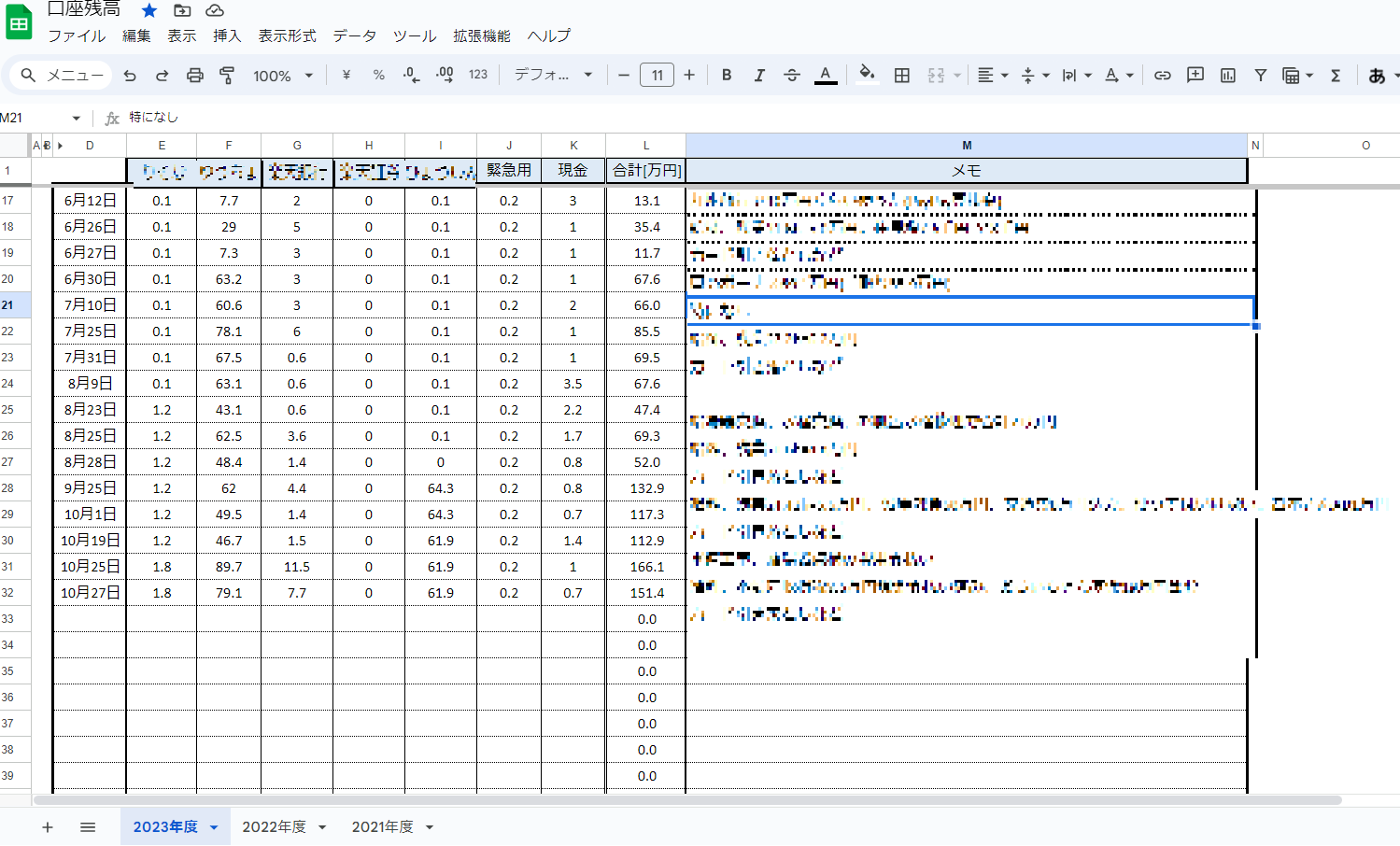

1か月ごとの支出額が把握できると、次は現在の口座残高が知りたくなる

毎月の給与がいくらで、支出がいくら。ということを把握できました。そうすると、銀行口座に今いくら残っているかが知りたくなります。

ということで全部の銀行を一覧に並べて、

- 給料日

- ボーナス日

- カード引き落とし日

- 大きな買い物をした日

など、イベントごとに日付と口座残高を書き込むようにしていました。

余談ですが、ボーナスは振込額の1割だけ自由に使って、残りは即座に別口座へ移動させていました。これで50万円×2=100万円/年間 を貯金することができます。

やはり固定費が高いのがしんどい。どうにかして安く家に住むことができないか?

たまに美味しいものを食べに行くなど、少々の贅沢はOKです。しかし固定費が高いのがやはりしんどい。

ですので残りは住居。格安(月1万円とか)で住む現実的な方法としては下記3つですかね。

- 実家に住む

- 彼女などの家に居候する

- 勤め先の家賃補助で住む

大学6年間も自由に1人暮らししてきたので、もう実家には住めませんww

勤め先の家賃補助で家に住もう!今は1.2万円で住めています。格安。

僕はこれで月10万円の貯金が余裕でした。

まとめ:他人と比べない、新しいモノではなく古いモノを手入れして長く使う方がかっこいいという価値観に変える

他人と比べてもお金が出ていくばかりです。新しいモノにすぐ買い替えるのではなく、古いモノを手入れして長く使う方が素敵やんと思う価値観にいつの間にか変わりました。

参考

- 安いけど清潔でしっかりした生地のUNIQLOの服を着て生きる。

- ぼろい中古車に乗る or 車を手放す。

- iPhoneは最新じゃなくても良しとする。

- 面倒だと思わず格安SIMに変える。

- カバンやくつはクリームを塗って長く使う。

- 積極的に自炊する。

贅沢を後回しにして、まずは資本の蓄積。その資本で不動産を買い、家賃をいただく人生にする。溢れ出た家賃でちょっとずつ贅沢を覚えていけばよいのではないでしょうか?

20代で贅沢しすぎると生身の人間で終わってしまいます。資本の蓄積をし物件を増やす。そうするとその物件は自分のスタンドとなり、自分の代わりに戦ったり守ったりしてくれます。

20代はスタンド育成の時期にしよう。20代から資本の蓄積で支出コントロール術を得て、不動産を買い、家賃をいただく。経費も使える。そうすると勤め先の偉そうな部長なんかより可処分所得は増える!しかもいつ辞めてもいい!という豊かな気持ちにもなれます。ともに20代を強く生きよう。

不動産所得が立てば、税金もコントロールすることができます↓

-

②-3 初の不動産所得をe-taxで確定申告した。損益通算して還付金も貰えた。

こんにちは、りゅうです。 私はメーカー勤めの技術系サラリーマン3年目(2024年2月現在)。ボロ戸建てをDIYで直して賃貸に出すという副業もしています。 現在持っている貸家は1つ、来月引 ...

続きを見る

今日もありがとうございました。

6か月前の2023/6/23に書いた記事とおんなじこと言ってますね。過去の俺ww

-

②-1 貯金するために「新車、マイホーム、婚約指輪、結婚式、高級家電」を買わない戦略に出よう。

こんにちは、りゅうです。 不動産を買い進めて行くには最低でも300万円、できれば500万円貯金がある方がよい。(※戸建てを買うとした場合、物件購入諸費用やリフォーム代含め500万円は欲しいところ) & ...

続きを見る