こんにちは、りゅうです。

僕はメーカーで働きながら、副業で不動産賃貸業をしています。

中期経営計画と決算報告書を作成し、金融機関回りした結果から、今後の作戦を立てていきます。

-

⑦-17 中期経営計画と決算報告書を作成して思ったこと

こんにちは、りゅうです。 僕はメーカーで技術職として勤めながら、副業で不動産賃貸業をしています。 個人で買った3号戸建てのDIYもついに完了し、先日幼稚園児がいるファミリーが入居してくれ ...

続きを見る

目次 (押すとジャンプ)

金融機関ごとの色が少しずつ見えてきた

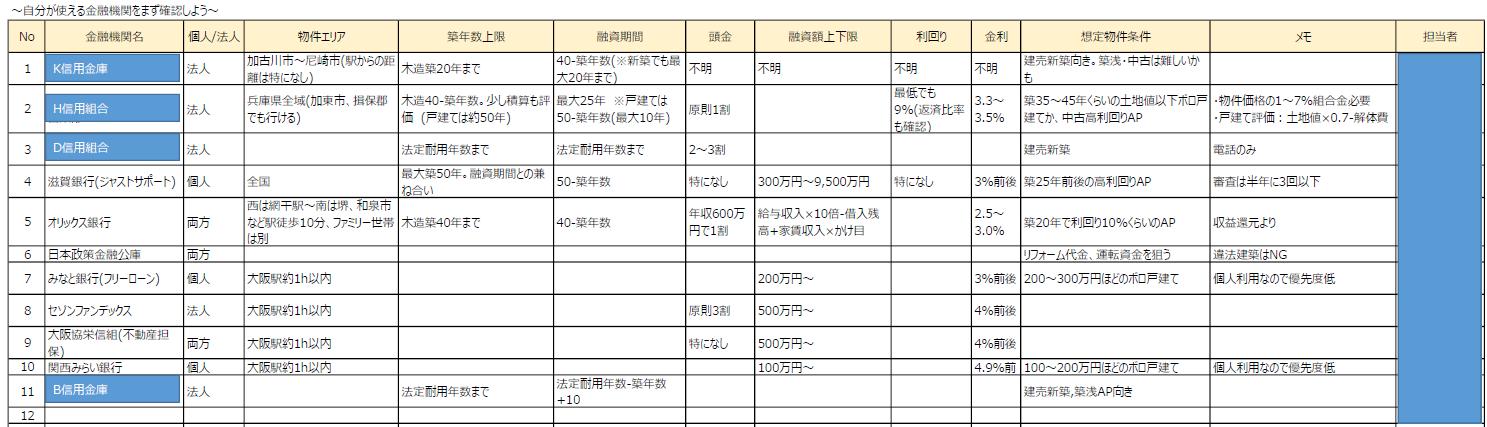

飛び込み電話アポで面談できた金融機関一覧です。(※本店所在地が分かってしまうので金融機関・支店名は一部非公開。対面ならお話しできます。)

K信用金庫は、新築だとしても融資期間は最大20年とのこと。5千万円以下の小さめな建売新築アパートならハマるかも。築浅・中古アパートは返済比率が高くなるのでおそらく難しい。。

H信用組合は、物件エリアはとても広くて助かるが、金利が高い。返済比率も確認するとのことだったので、高利回り狙いになる。

木造アパートの場合、融資期間は40-築年数。

戸建てもいけるようで、50-築年数とのことだ。H信用組合では、築40年前後の新しめなボロ戸建て(?)を当てよう。土地値に0.7かけて解体費引いた金額までしか融資できないと言われたので、なかなかすぐには見つからなそうだが。。

あとは地主が建てた、築20年前後の利回り10%2LDK木造アパート狙いかな。

D信用組合は、法定耐用年数までしか融資しないとのことだったので、建売新築アパート狙い。

滋賀銀行ジャストサポートは、あえて今は使わない。

その他のセゾンファンデックス保証の商品も、個人利用とのことなので、優先度は低い。

オリックス銀行のアパートローンを使って法人で借りたい。築20年前後で利回り10%くらいのアパートを狙いたい。

オリックス銀行は、個人/法人の借入残高を見るので、滋賀銀よりも先にオリックス銀行に行きたい。

「40-築年数」で回るアパートをオリックス銀行で購入して、「50-築年数」で回る収益物件として滋賀銀行ジャストサポートで売りたい。

B信用金庫は、法定耐用年数-築年数+10年まで融資してくれるとのことだ。建売新築アパートか築浅アパートを狙いたい。

目的地に到達するためには、ロードマップよりも"コンパス"が必要だ

2032年12月までにキャッシュフロー月90万円という大目標と、その間を埋める中間目標はもちろん設定している。

しかし、「ゴールに到達するには、途中で正しい方向に進んでいるか示すコンパスが必要だ。」と、スティーブン・コヴィー博士が言っていた。

山登りで例えると、ゴールと登山道は決まっている状態。ただ途中で天候が変わったり体調が悪くなったり登山ルートが分岐したら、正しい道順が分かるようにしたい。その役目がコンパスだ。

つまり不動産で言うと、いろんな選択肢がある中で購入の判断基準を固めておきたい。保有物件数や借入残高、現預金などによって都度"買うべき方針"が変わってくる。購入指針として、以下3つを考えた。

- 個人よりも法人で買う

- 売却で苦戦しない物件を買う

- 信用棄損をできるだけ減らす

個人よりも法人で買う

税率を抑えたい。サラリーマン給与と不動産収入を合算してしまうと、"たいそうなお金持ち"になってしまう。貧乏人を装わないと、たくさん税金・社会保険料を取られてしまう。

売却で苦戦しない物件を買う

融資が付きそうだから、利回りが高いから、という理由で安易に物件を買わないように気を付けたい。買いたい病は冷静に対処しよう。

特に、

チェック

- 再建築不可

- 崖の上の物件

- 山奥の物件

- 建ぺい・容積オーバー

- ノンバンクのみで融資が付く築古アパート

- 駅から遠いのに駐車場がない物件

は基本的には買わない。要注意。

信用棄損をできるだけ減らす

常にバランスシートの考え方を持ち、資産の部と負債の部のバランスに注意したい。

例えば、利回り12%で満室築20年に釣られて一棟アパートを買ったが、欠点は一部屋が6帖しかなくて狭い。周りにはきれいで少し広いアパートが建てられた場合、利回り12%満室が維持できなくなり、妄想利回り15%じゃないと売れない。。みたいな場合に気を付けたい。

まとめ:物件はあとから、銀行が先

多くの書籍に書いてあることですが、物件検索はあとから。まずは金融機関開拓を先に行うことが大事だ。融資条件に当てはまる物件だけを狙って探す。

地元の信金は、ほとんど「耐用年数までしか融資できない」と言われた。。

ボロ戸建てを買っていくには、H信用組合で築45年の土地値以下物件か、現金買いの公庫リフォームローンが現実的。

頭金2割+諸費用=1,000万円くらいはパッと出せるよう、鬼の節約生活を送りたい。