こんにちは、りゅうです。

私は27歳会社員兼、副業でコソコソと不動産賃貸業をしています。兵庫県でボロ戸建てを現金購入して、DIYで1軒修繕&客付け完了しました。(2023年9月末)

クレームもなく安定的に稼働し始めたので、2023年12月ごろは2号物件を購入すべく内見/指値交渉を実施。

※指値交渉で得られた知識は下記記事でまとめました。

-

④-5 ボロ戸建てへの鬼のような指値交渉で、撃沈/受領してもらえる場合の差を考察した

こんにちは、りゅうです。 2023年12月24日現在、1号物件の客付けも完了して家賃を貯めつつ、2号物件を安く買えないか思案しているところです。 りゅう母上様に交渉し、虎の子のパート代を ...

続きを見る

不思議なもので、次の物件を買いたい!と強く願うと、2号物件が買えることになりましたww

しかし自分の貯金だけでは足りないので、母上様から150万円の借入。

ということで今日は、

- どうしたらボロ戸建てで指値交渉がまとまるか

- 不動産拡大の初期段階で借金はいくらまでがよいか

について、不動産歴1年目時点での考え方をまとめます。

(安い!と言っても200万円後半ですが…100万円以下とかではないです。しかし水回り設備は交換不要。たぶん給湯器もエアコンも生きている!居住中の物件だったので!路線価でいうと土地値480万円くらいの物件だったのでお買い得かな~)

目次 (押すとジャンプ)

ボロ戸建てを安く買えたのは、複数の不動産を"同時期"に内見/指値したからだと思う

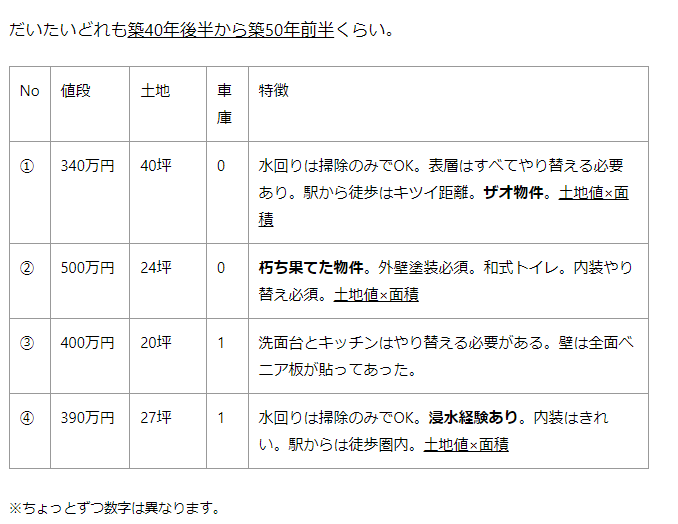

下記4件にプラスして、同時期に2件内見していました。(お手紙作戦がヒットしたのと、不動産屋さんから内々で紹介してもらった物件)

>>④-6 ボロ戸建てへの厳しい指値交渉で、撃沈/受領してもらえる場合の差を考察した

結局、上記④の390万円で出ていた土地(古屋付き)に240万円で指値。若干押し戻されて280万円で着地です。

いろいろな物件を"同時期"に見に行って指値交渉することで、「この物件で指値交渉がまとまらなくても、俺には他の物件候補がいるから話流れてもまぁいいや~」という心の余裕が生まれたのを実感しました。

某有名小説(?)に出てくる理論と全く同じですねwww

1つの物件に固執してもいいことはありません。

1発目の指値金額(240万円)に対して売主様は難色を示されたため、

- 私:「280万円なら大丈夫なのですが300万円台では予算が厳しいため、今回は残念ですが諦めさせていただきます。しかしご縁ですので、もし今後なかなか売れない場合はまたお声がけください。」的なことを電話で伝えました。そうしたら、

- 仲介様:「分かりました。280万円でもう一度お話持って行ってもいいですか?」と仲介様からご提案いただくことに。

すぐ引く姿勢が逆によかったな~と。

ちなみに仲介さんに指値理由と購入希望額を伝えたとき、仲介さんからすると想定以上の指値だったようで、時が止まったような沈黙が流れたことを今でも鮮明に覚えていますww

2号物件が安く買えた具体的要因

色々なラッキーが重なり、110万円の指値が通りました。

- 売主のおばあ様の引っ越し日が決まっていた

- 仲介さんは専属専任媒介で両手

- 買付希望者が恐らく自分以外いない(土地として販売、図面も外観・内観写真も何もなし。周りに知られたくなかった?)

- 似たような物件が近くで販売してなかったので比較されにくかった

- 床上浸水があり、売主様が弱気

間取り図面や内観写真を撮って、中古戸建てとして売り出せばもう少し買い付け希望者が現れて価格は上がったと思います。。土地形状のみの情報しかない古家あり土地に電話して即内見したのがファインプレーでしたww

不動産拡大初期の借金(借入)戦略は小さく、ちょっとずつ

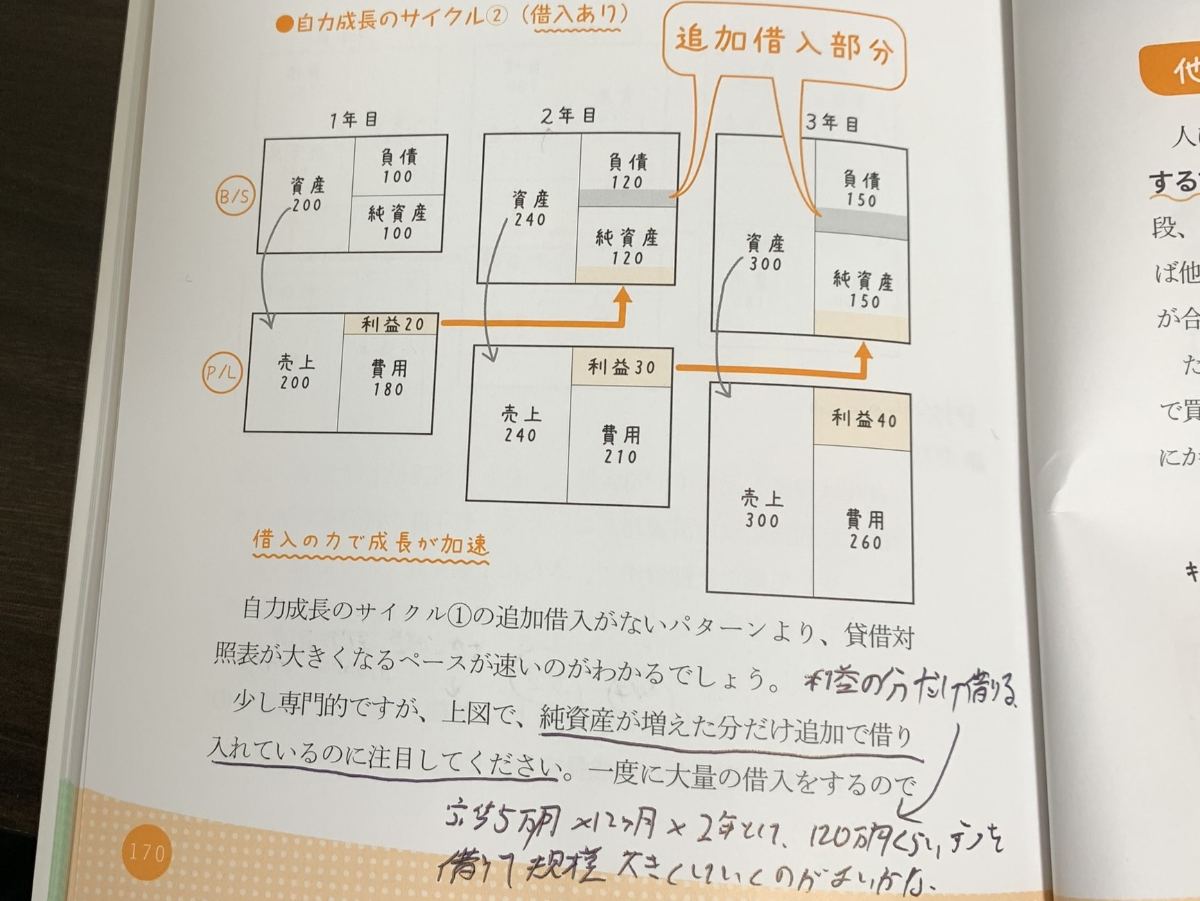

株式投資と違って不動産投資のいいところは、他人資本を使って資産を増やせること。

しかし借入をしていると、失敗したときの出血も大きくなります。

不動産・会計の本を読んで借入の良い面・悪い面を学び、不動産1年目での借金に関する考え方としては、下記です。

何事も小さく始めてみることが大切かと。小さく始めて全体を理解したら、少しずつ拡大していくのが良さそう!というのが不動産1年目での考えです。

(書いていて、なんとも当たり前のことだなと思いましたが、ついつい先輩大家さんの履歴を見ると早い段階で大きく借入することが良いと思ってしまうこともある)

小さく始めるという戦略のもと、アパート一棟買うための数千万円借入などは、不動産1~2年目はしないことにしました。

(※借入,借金,融資,負債などの単語をあいまいに使っていますが、ご容赦ください。)

具体的な借入額はいくらまでか?指標は自己資本比率50%以上とした

下記、会計の本を読みまして、「自己資本比率50%以上をキープするように借入する」という指標を立てました。

かなりカッコつけて書きましたが、要するに、「借入額は合計の資産に対して半分までにする」ということです。

さらに言い換えると、「資産が小さいときは、借入額も小さくする」ということ。

詳しくは、こちらの会計の本を読んでください。分かりやすいです。

佐伯吉隆 著 会計超入門!知識ゼロでも2時間で決算書が読めるようになる! p.168~171

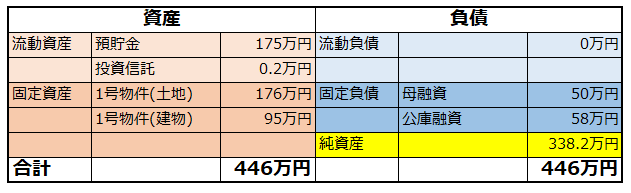

1号物件客付け後のバランスシート(2024年1月)

下記は2024年1月時点での貸借対照表(簡易)です。大きなお金の動きがあった場合、Excelを更新します。

短期的にすぐ返さないといけない負債はなし。長期で返済していく固定負債は、

- 母融資が残り50万円

- 金融公庫の残りが58万円

ですので、固定負債は合計108万円。

つまり純資産は446万円-108万円で338万円です!

1号物件390万円を現金で購入して100万円くらいかけてリフォーム。公庫からリフォームローンを60万円借りたあとの自己資本比率[%]=(自己資本÷総資本) はというと、、、

1号物件客付け後

自己資本比率=338万円÷446万円=76%

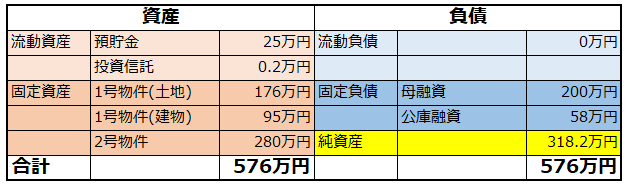

2号物件購入後のバランスシート(2024年3月)

母から新たに150万円を借りて2号物件を購入すると、下記のような貸借対照表になります(概算)。

母から150万円を新たに借りるので、固定負債(母融資)が50万円→200万円に増加。

預貯金から150万円払うので、175万円→25万円に減少。

固定資産にとりあえず2号物件=280万円を計上。この辺は適当です。

2号物件購入後

よって、自己資本比率=318万円÷576万円=55%

そして、1・2号物件の家賃と勤め人の給料が貯まるのを1年くらい待つことで、自己資本比率が回復してくるのを待とうと考えています。

まとめ:人によって借金を許容できる額は違う。いきなり大きく借りすぎない。

不思議なことに借金して不動産買うと、自然と会計の知識もつきましたww(会計に興味が湧きました。)

ところで、不動産セミナーの懇親会でお話ししたメガ大家さんからは、「せっかく貯めた貯金を頭金にして銀行から大きく借入すれば、その家賃で小ぶりな戸建てが余波で買えるよ」とアドバイスをいただいたこともあります。

確かにそうも思いますが、しかし自分は"再起不能"になるような失敗は絶対にしたくない。という想いも強い。

ということで少しずつ借金して、着実に不動産を拡大していこうと思います。

最後までお読みいただきありがとうございました。