こんにちは、りゅうです。僕は大阪の機械メーカーに勤める社会人4年目の28歳。

会社に隠れてコソコソと、副業で不動産賃貸業も行っております。

兵庫県加古川市を投資エリアとしており(神戸は土地が狭いのに値段高い!実家も近いので加古川周辺をターゲットとした)、ボロ戸建てを2戸所有しています。

社会人3年目にしてボロ戸建て2戸を現金買い(家庭内レバレッジも利かせている)したので、次の物件を買うための貯金作りに時間がかかるという課題にぶち当たっております。

そこで2024年5月現在の、不動産拡大戦略について気持ちをブログに整理しようと思います。

目次 (押すとジャンプ)

ゴールから逆算。あと8年でCF100万円/月。あと4年でCF50万円/月

大目標として、35歳でキャッシュフロー月100万円を目指します。今の月給の3倍以上収入があったら心置きなく勤め人を卒業できる…

遠い目標だけを掲げても今やるべき行動がぶれてくるので、中目標としては4年後にキャッシュフロー月50万円を設定。

キャッシュフロー月50万円あれば、6か月も待てばボロい戸建てを買えるくらいの現金が自然と貯まってくるはず。

4年でCF50万円/月を達成するには何を買っていけばよいか

一部屋あたり平均家賃を5万円と仮置きすると、ボロ戸建てなら10戸ですね…4年で10戸は少々無理がある。平日は勤め人してるし。

次に、銀行から大きく借入してアパートを購入する場合を想定すると、、

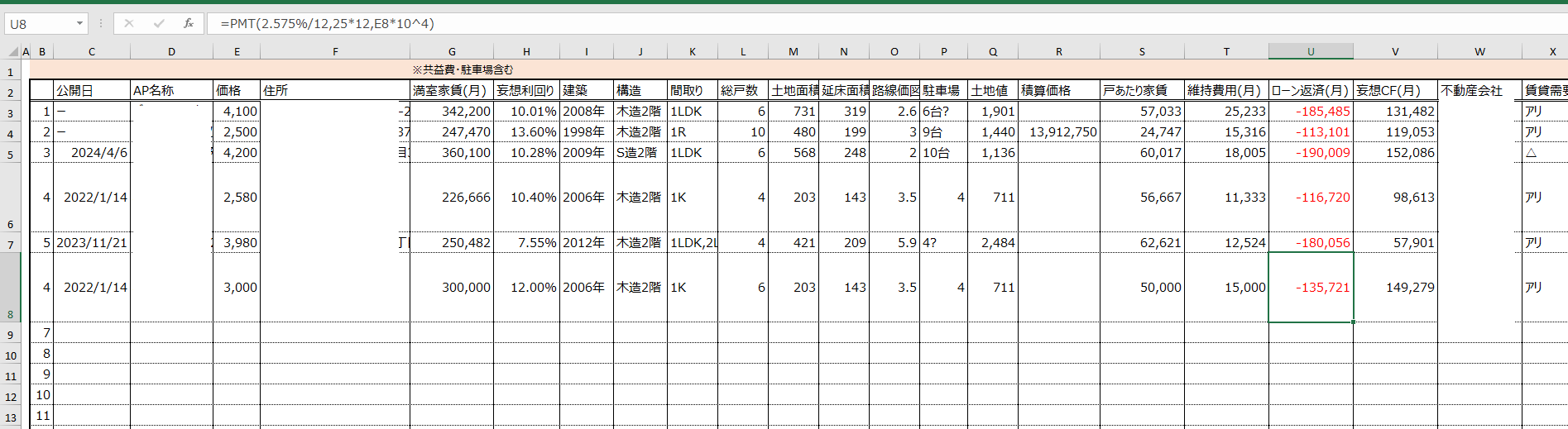

返済期間25年、金利2.575%、妄想利回り12%、物件価格3,000万円フルローンとして、、(滋賀銀行のサラリーマン用パッケージローンを想定:通称ジャストサポート)

皮算用

- 妄想満室時家賃が月に30万円

- ローン返済が月に13.6万円

- 維持費用が月に1.5万円と見積もると、

- 妄想キャッシュフローが月に約15万円!

皮算用(乙)ですが、Excelで数字のシミュレーションすることで、借金への恐怖は減るかと。ボロ戸建て物件検索していたときのようにアパートに関しても目を肥やしていこうと思います。

なんちゃって高属性サラリーマンの身分を活かして、上記のような条件で小ぶりな木造アパートをフルローンで2棟購入+ボロ戸建てを合計4戸購入が、4年でキャッシュフロー月50万円を目指す現実的な戦略かなと現時点では考えております。

セルフリフォーム不要なアパートを購入することができれば、空いている時間でボロ戸建てリフォームすることが可能になりますし。

現金枯渇による拡大ストップを避けたい、レバレッジに関して真剣に考える時が来た

良い物件が出ても現金がないために購入できないという機会損失を減らしていきたいと考えています。

物件を購入した直後に現金枯渇は仕方ないですが、次の物件を買うまで1年や2年待つのは少々時間がもったいないな~と感じております。

ボロ戸建て2戸現金買いして、ついに自分もこの時が来たかと思っておりますが、銀行借入に関して真剣に考えていこうと思います。

「融資が先、物件が後」の鉄則を守り、自分が使えそうな銀行を探します。

寺尾恵介著 不動産投資の儲け方教えてください p.78

紺野健太郎著 最速でお金持ちになる絶対法則 p.130

上記など多くの本に書かれていることですが、融資の目途を先につけてから融資条件に合う物件を選ぶという行為を愚直に行おうと考えております。

28歳、勤続4年、給与年収520万円、大阪居住、ボロ戸建て2戸、公庫借金50万円の自分が使えそうな銀行を本から調査&不動産売買会社にヒアリングしました。

| 準候補 | 銀行名 | 築年数 | エリア | 利回り | 年収 | 頭金 | 個人・法人 |

| 1 | オリックス銀行 | 築浅(10年以内) | 都心近郊を好む | 利回り7%以上 | 700万円以上(今すぐは無理かな) | 2割程度 | 個人法人可 |

| 2 | 徳島大正銀行 | 築浅(10年以内) | 都心近郊を好む(支店より車で1h程度) | ? | 800万円以上(今すぐは無理かな) | 2割程度 | サラリーマン兼業のみ |

◎今の状況で最も有力候補は滋賀銀行のジャストサポート(有担保ローン4,500万円以下、無担保ローン1,000万円上限)

| 候補 | 銀行名 | 築年数 | エリア | 利回り | 年収 | 頭金 | 個人・法人 | その他 |

| 1 | 滋賀銀行 | 法定耐用年数以内を好まれる | 全国、市街化区域 | ? | 500万円だと大丈夫らしい | 0~1割 | サラリーマン兼業のみ | |

| 2 | 三井トラストL&F | 築浅じゃなくてもよい | 全国 | ? | 年収縛りない | 1~2割程度 | 個人法人可 | 共同担保必要 |

サラリーマン大家用のパッケージローンだと、条件に合う人が条件に合う物件を持ち込むと、すんなり早いスピードで承認がもらえるらしい。滋賀銀行のジャストサポートを利用して、関西・東海エリアの市街化区域で5千万円以下のアパートを1棟目として購入するのがよさそう。

またジャストサポートは、スマホで審査完結できるというのも結構気に入っているポイントです。土日休みの勤め人なので、平日休むには有給を使わないといけない…

不動産売買会社と面談した感想としては、怪しさセンサービンビンだったが、悪くなかった。

楽待ちにて利回りの高い築古アパートが出ていたため、初めて問い合わせをしました。

結果として接道状況が条件に合わなかったため丁重にお断りしたのですが、その後営業電話あり。「もしよかったら不動産スタンスや現在の状況を知りたいと。融資使えそうな銀行を精査しましょう」と提案されました。

向こうから寄ってくる案件においしい儲け話は存在しないということは承知しつつも、ボロ戸建て買ったばかりで現金もないことなので逆にいいかと思い、オンラインで面談に臨みました。

こんな小僧に対して、「大企業すごいですね、若いのに戸建て2戸はすごいですね」と下手に来られると怪しさセンサーがビンビンですww

しかし話を聞くと、どうもワンルームマンションを売るつもりは全くないらしい。キャッシュフローの出る利回り最低10%以上の一棟アパートを狙いましょうという説明で、矛盾した説明も特になかったです。

考察するに、

- アパート一棟5,000万円級を仲介して、3%+6万円→150万円の仲介料収入がほしい

- 他の会社でアパート買うくらいなら、多少コストを払っても買えそうな顧客に唾つけときたい

という狙いでしょうか。

今後も定期的に連絡を取り、関係を繋いでいくと同時に、今回と同様のことを他の不動産会社にもヒアリングして、自分が使える銀行リストが合致しているかをセカンドオピニオンしていこうと思います!

最後に:やっててよかった不動産!焦らずしっかり勉強して勤め人卒業を目指す

自分の贅沢を後回しにして、先に賃貸用不動産を購入すれば、自分の欲しい贅沢品は家賃でカウンターを当てられます。

このことに20代で気づけてよかった。

またボロ戸建てを現金で買うお金をいったん一棟アパートの頭金・諸費用に充てることで、より大きなキャッシュフローの仕組みを築けると理解しました。溢れ出たキャッシュフローで、ボロ戸建てを買って激安で直して高利回りを狙う。

DIYで利回りを高めていく手法と、サラリーマン属性を活かして金融レバレッジをかける二刀流で不動産活動をしていきたいと思います。

2024年9月末、不動産拡大戦略続編を書きました。

-

⑦-4 28歳男子、ボロ戸建て2戸仕上げたあとの不動産拡大戦略part2

こんにちは、りゅうです。 僕は35歳までに不動産賃貸業で独立することを優先度高として生きています。 りゅう普段は大企業の技術系サラリーマンをしていますが、週末はボロ戸建てを自分でリフォームして家賃収入 ...

続きを見る

今回もありがとうございました。