こんにちは、りゅうです。

僕は大阪で働く28歳の技術系サラリーマン(2025年3月現在)。副業で不動産賃貸業もしています。

ボロい戸建てを現金一括で買い、DIYで住める状態にして賃貸に出すという副業を2つこなし、家賃が月10万円ほど入ってくるようになりました。

様々な不動産手法のメリットデメリット,最適な順番などを考えて頭の中を整理していこうと思います。

目次 (押すとジャンプ)

不動産の中で今後トライしてみたいもの

今までボロい戸建て現金買いはトライしたことがありますが、それ以外にしてみたいものはこちら。

トライ

- ボロ戸建て×外注×融資→所有戸数の拡大

- 一棟アパート×融資→大きな金融レバレッジ

ボロ戸建てをいかに融資で買っていくかを調査中。やはり一番心強いのは公庫だが、地元の信金にもあたってみようと思います。

今すぐにって訳ではありませんが、8年間のうちどこかのタイミングで一棟アパートを融資で買い、大きくレバレッジをかけて資産形成に拍車をかけたい。

今回の記事では「2.一棟アパート×融資」を深掘りします。下記4つに分解してそれぞれ特徴を考えてみます。

- 中古アパート

- 築浅アパート

- 建売新築アパート

- 土地から新築アパート

中古一棟アパートは高利回りで魅力的だが…

高利回りの中古一棟アパートというのは大変魅力的ですが、懸念点も多いと考えています。

- 大規模修繕の費用が掴めていない

- 築古特有の突発的な修繕が発生

- 集合住宅特有の隣人トラブル対応

などに関してまだ全然スキルがない状態です。このような経験がない状態で中古一棟アパートを運営するのは危険だなと思っています。。

マイナス方向に大きなレバレッジがかかって、テコの支点が折れてしまわないか…

また、耐用年数を大きく超えているようなアパートは、買うときも売るときも融資が付きづらい(?)。不安材料が多いため、今は一旦保留にします。

経験を積んだのちに、金融機関との関係が出来上がった状態でトライしていくことにしよう。

とすると次の選択肢は、築浅アパートか建売新築アパートか土地から新築アパートだ。

築浅一棟アパートは、絶対数の少なさから出会うまで時間がかかりそう…

築浅一棟アパートは、買えるものなら買いたい。そりゃ中古より利回りは下がるが、集合住宅を運営する経験を買うという意味ではいい気がする。

しかし、やはり不動産を買うときに考えるべきことは、ビジネスモデル上の「参入障壁」があるかどうかだ。

築浅アパートの「参入障壁」はなんだ…1,000万円単位の現金があるとか、金融機関開拓が済んでるとかかな…

戸建てと比べて築浅アパートの売り物件数は圧倒的に少ないので、欲しい条件が揃った"あたり"が出るまでじっと待つか、エリアを広げて買うかの2択になるでしょう。

エリアを広げると、金融機関開拓が一から必要だ。(サラリーマンパッケージローンならこの限りではないが、やはり法人で買っていきたい。)

となると金額やエリア,間取りの条件が揃う築浅アパートに出会えて買えるまで、時間がかかりそう。。1週間後かもしれないし、2年後にピッタリの物件が出るかもしれない…ちょっと不確定要素が多い気がします。

とすると、次は建売新築アパートを考えてみます。

建売新築アパートは大変魅力的だが、間取りが狭いのが引っかかる

建売新築アパートは大変魅力的です。ただ単身用じゃなくてファミリータイプが欲しい!

先日兵庫県の工務店T社を訪問したが、建売では単身用1K6畳タイプ(20~25m2)ばかり作って売っているようです。(ファミリータイプは作っていないようだ。そりゃ、小さく区切る方が見かけの利回りは上がるので。。)

売り物件情報をネットにはあまり出さず紹介等で販売していたので、頭金さえ用意できれば比較的簡単に融資が組めそう。融資期間も長く取りやすいし、融資実行までの時間ものんびりしていそう。

しかし怖いのは、1K6畳タイプで客付けできるか、満室を維持できるかだ。

東京なら1K6畳タイプでもいいかなと思いますが、田舎~準都会エリアで6畳って狭くないか…10年後戦えるか…

土地から新築アパートを建ててみたい

土地から新築アパートのセミナーも行き、

- 工務店との金銭トラブル

- 近隣住民とのトラブル

- 予期せぬ土壌改良費用

- 大幅な工期遅れ

- 賃貸需要と建築プランの相性確認ができない

など土地から新築を作れてもリスクがたくさんあることも事実。なので土地から新築アパートも小さく始めてみよう!

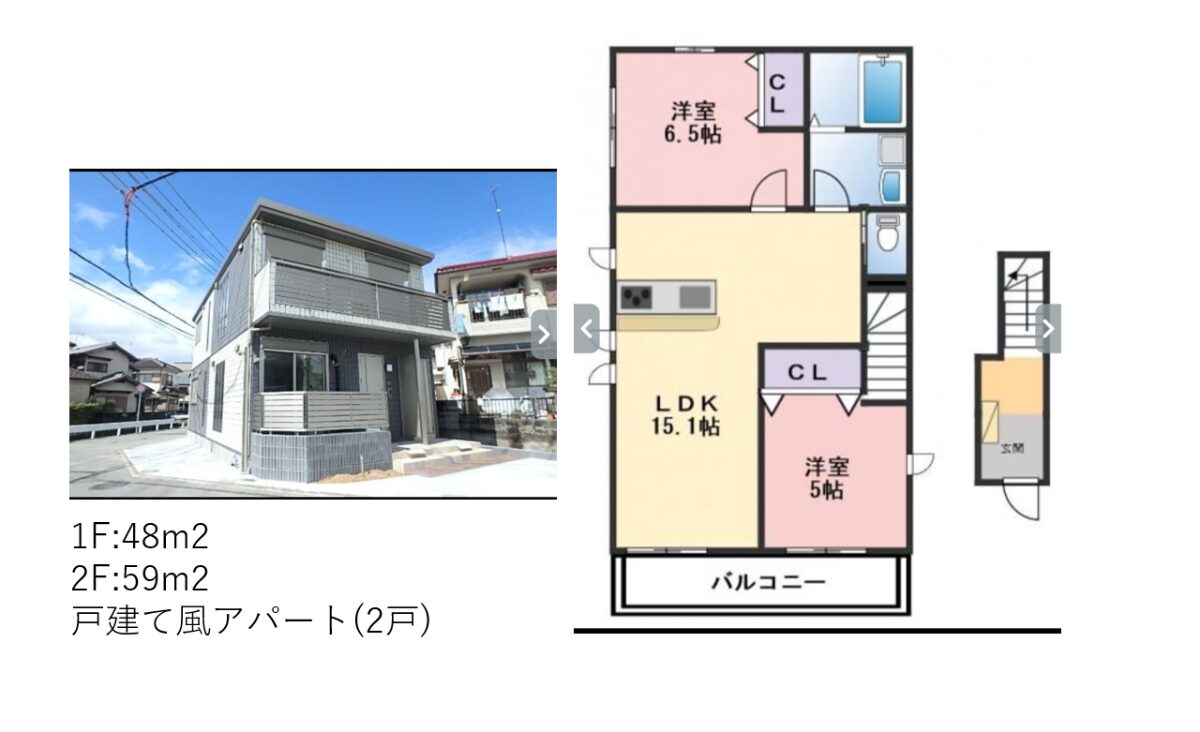

駅徒歩圏内の変形地で相場より安い土地を現金で買い、信金から法人でプロパー融資を受け、戸建て風アパートの建築が一番現実的なプランだ。SUUMOで戸建てを見ていると、なかなか面白そうな物件を見つけ、着想を得た。↓

新築の2LDKを家賃7.5~9万円×2戸で貸せれば、利回りもまあまあ面白いところを狙えそうな気がします。新築戸建て1戸だとどうしても利回りが合わない。。

- 新築で耐用年数MAXなので融資引きやすい

- 土地は現金で購入するので建物の融資はゆっくり取り組める

- 2戸だけど戸建てのような防音メリットを打ち出せる

- 好きなエリアを選べる

などの理由で、今後挑戦してみたい不動産の1つです。

工務店ヒアリングも少しずつ進めようと思います。

とはいえ、まずは中古戸建てのリフォーム外注から取り組む

どの不動産に取り組むとしても、工務店やリフォーム会社との関係は必須。なのでまずは中古戸建てのリフォーム外注化から始めてみよう。

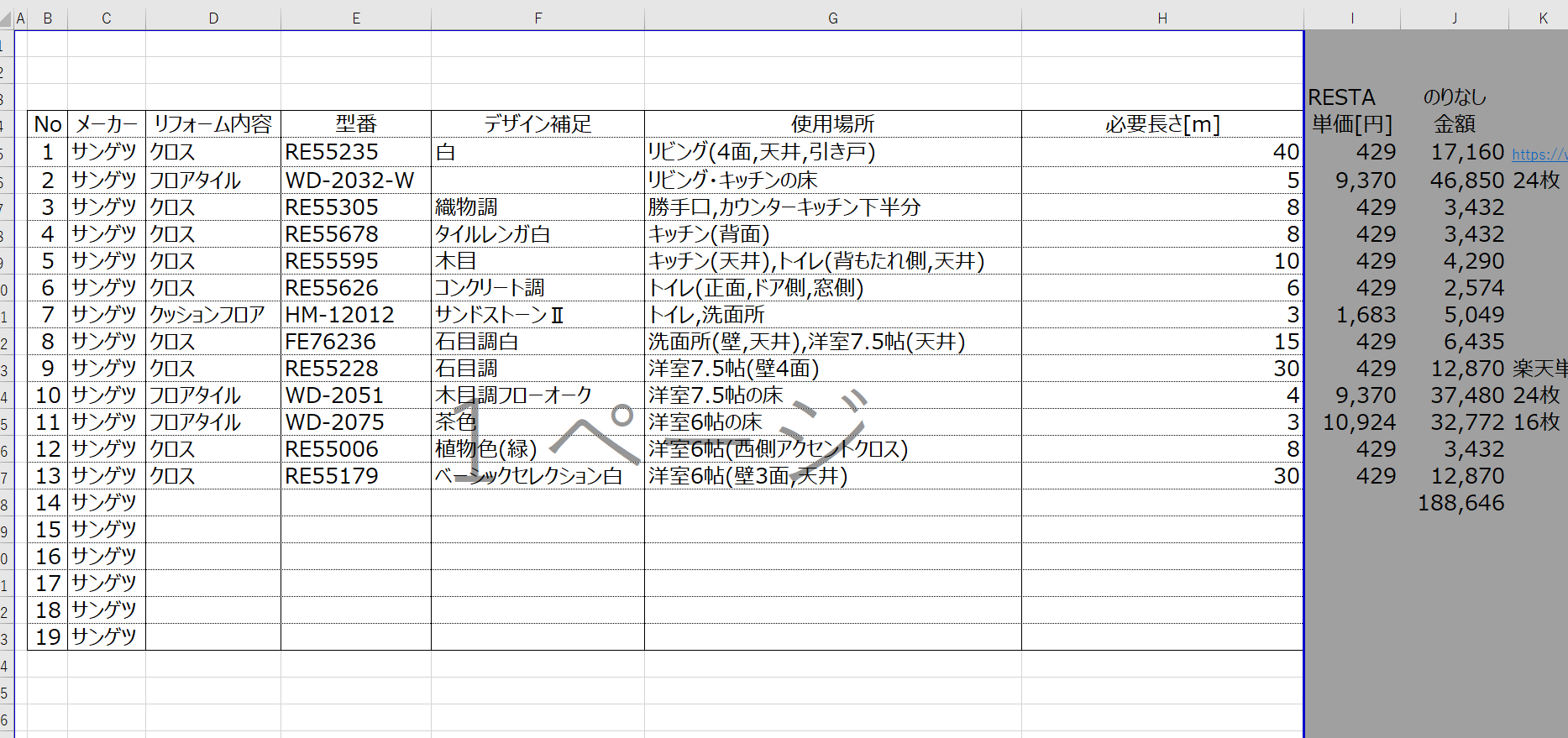

仮ですが、内装のリフォーム指示書みたいなものを試しに作ってみました。

本当は自分で全部したいんだけど、リフォーム会社との関係構築という意味でも、安くないお金を払って時間と関係性を買おう。

この表を印刷してリフォーム会社に見積もりをもらい、粗利をどのくらい載せているか見極めたうえで人柄がよかったら依頼してみるつもりだ。

まとめ:不動産拡大の好循環を作りたい

- 金融機関および勤め人パッケージローン条件を調査

- 5~10%程度の頭金で不動産を買い現金を減らさない

- リフォームローンも引く

- 外注リフォームもできるような体制を作る

- 不動産売買業者とのパイプを作り水面下情報ももらう

- 紹介を受けたら融資打診

このような好循環を作り、次から次に不動産を買っていきたいです。

今まで現金一括買い&半年に及ぶDIYリフォームしかしてこなかったのですが、これだと不動産売買業者からの連絡が徐々に途絶えます。。

なぜなら紹介しても物件が買えないから。だったら現金で買わず融資で買うようにすれば、次から次に不動産買えるじゃないか。頭金が少ないので当然10年間はキャッシュフローなんて出ないが…(なんとも当たり前のことを言っております。。)

紹介受けまくって2物件同時進行とかなった場合、一方は自分でも積極的にリフォームしていこうかなと。

しかし一番重要なことは、融資を受けられる体制を整えることと不動産売買業者とのパイプ作りだ。

法人にして代表社員の名刺を作ったあたりから、意識が変わってきた。おわり