こんにちは、りゅうです。

僕はメーカーで技術職として勤めながら、副業で不動産賃貸業をしています。

個人で買った3号戸建てのDIYもついに完了し、先日幼稚園児がいるファミリーが入居してくれました。ありがたい限りです。(初期クレーム対応が発生し、少しバタバタしておりますが...)

リフォーム作業も終わったので最近は家で事務仕事を進めており、決算報告書の作成と、来年度以降に向けて中期経営計画を作成しております。

目次 (押すとジャンプ)

中期経営計画を自分で作り、今後のビジョンがはっきりした

まず、闇雲に不動産の戸数や利回り,キャッシュフローばかりを追い求めてるのは良くないと思った。不動産に対する軸を設定することが大切だ。

例えば、後から、

- 個人/法人で買えばよかったとか、

- 頭金を○割にしておけばよかったとか、

- 資本金は○百万円にしておけばよかったとか、

- 定款に変なこと書かなければよかったとか、

- 経費の帳簿のつけ方を変えておけばよかったとか、

まあ色々ある。後からの変更は労力がかかる。。

十二分に(1年くらい)作戦を考えてから動き出すでも遅くはない。方向がビシャリと定まれば、後から最短ルートで進むことができる。

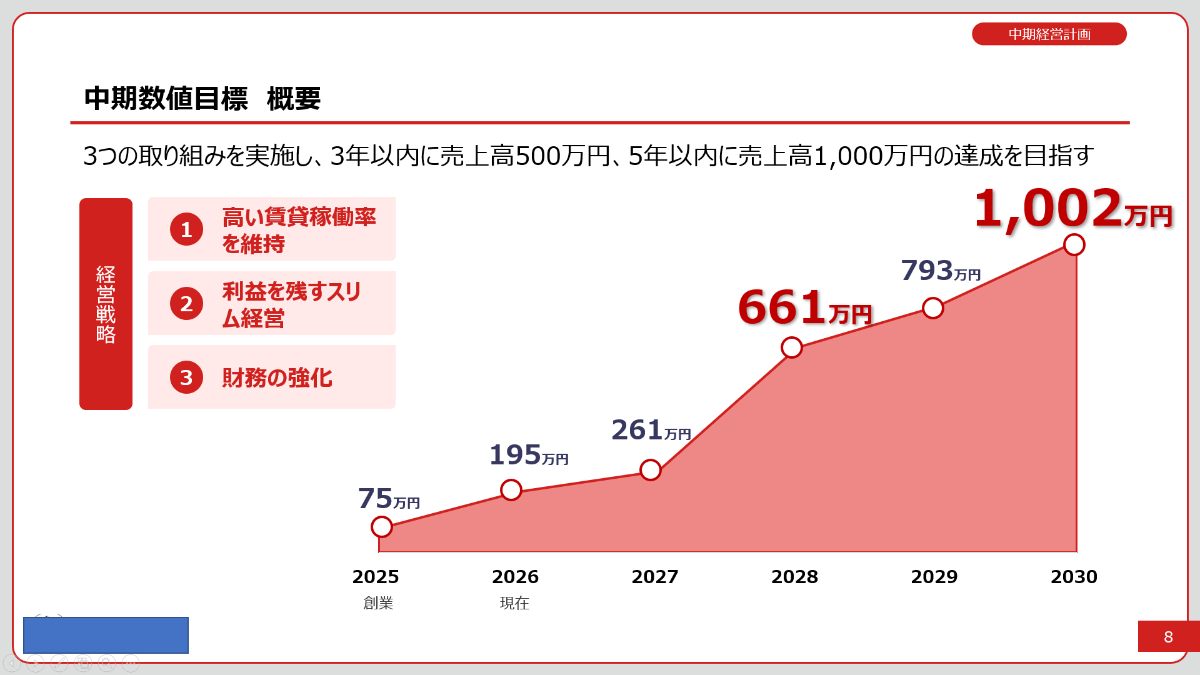

目標を5年分書くことで、やるべきことが具体的になった

不動産を始めた3年前は、戸建てを1戸現金で買って自分でリフォームして、キャッシュフロー月5万円を積み上げようと思っていた。

キャッシュフローはあまり出なくても、融資で不動産(戸建て、アパート問わず)を買うことで元金を返済し利子を経費にすることで、数年後の売却のタイミングで、トータルで利益が出ることに気づいた。(当たり前のことを言っております。)

法人5ヵ年計画を立てて売上や営業利益、税引き後利益、債務償還年数などの目標値を設定した。目標とやるべきことが明確になったので、それ以外のことは捨てることができた。

例) 2026年度は物件を増やすことを考えるのではなく、貯金と1号物件売却と金融機関との関係構築を頑張る。

具体的に、2026年度の目標はというと、

目標

- 法人年間売上200万円

- 不動産売買会社訪問10社

- 金融機関訪問20行(少なくとも3行で口座開設と運転資金の借入)

幸運なことに平日動きやすくなるのでアポ取って銀行を巡りまくる1年にしたい。

自分で事業計画を話せることが大切だ

中期経営計画を全くのゼロから作ってみた。5ヵ年計画なので、未来の細かな数字は変わってくるだろうが、まずは大枠を捉えることが大切だ。

実際に中期経営計画を作るにあたっては下記プロセスで実施した。

- 1,3,5年後、そして8年後どうしたいか、どうなっていたいかを考える。(不動産の規模拡大だけじゃなくて、人生全体も含めて)

- 色々な企業のHPを調べて書いてあることや書いた方がよさそうなことを整理する。

- パワポの土台(フォーマット)を作る。色とかフォントとか大きさとか。

- あとは自分に当てはめてパワポを作るだけ。

中期経営計画は丸1週間くらい、決算報告書は丸3日くらい時間を使った。

①はすでにブログや日記に書いてある通りなのであまり時間はかからなかった。(他の人は、ここに時間がかかる?)

②は2,3時間くらい。トヨタとか積水ハウスとか色々見た。

③のフォーマット作りには結局10時間くらい使った。色んな企業HPを調べてデザインをパクった(オマージュした)。「表示」タブの「スライドマスター」という機能がとても便利だった。自社の標準パワポが完成した。

結構大変だったが、一度作ってしまえば、来年度以降はバージョンアップさせるだけでOK。これが自分の中に積みあがる仕事だ。

勤め人の仕事はどれだけ頑張っても楽にはならない。成果は取り上げられて、更なる要求をされるというのが勤めるということだ。

あとは、銀行に電話してアポ取るだけ

勤め人の在宅勤務を利用して、平日に電話をかけた。目ぼしいところ6行ほどに電話して、2行から面談OKの返事がきた。

電話では、下記を話すようにしている。

- 収益不動産の融資のご相談をしたい

- サラリーマン兼業です

- 個人3年/法人1年

- 法人名は□□

- 本店所在地は〇〇、自宅は△△で離れているがOKか

感触がよければ、「決算書や確定申告書を持参するので一度面談していただきたい。」と言うだけだ。

最高のできの資料を持って行って、本気度を示したい。取引実績の手始めに、運転資金70万円くらい貸してほしい。

電話で聞いてもいないのに、「築古には融資出してなくて。。」と言われたら、潔く一旦引いて様子見です。また1年後に電話する予定。

資本主義のバグ、O銀行について

先日オリックス銀行大阪オフィスに行ってきましたが、資本主義のバグだなと思ったのでブログに書き残しておきます。

勤め人の源泉徴収票を持っていくと、自分の法人に融資してくれる。(定款の事業内容はシンプルにしておく必要がある。あと、事務所は実態があるのか質問された。僕の場合はOKらしい。)

年収は700万円以上ある方がよいが、500万円以上あれば土台に乗るらしい。年収が700万円超えているとフルローンも出しやすく、年収500万円だと頭金を20%ほど要求されるイメージらしい。ちなみに600万円なら10%くらいのようだ。

融資可能額は、「年収×10倍-借入残高+不動産収入×かけ目」 だ。今の自分だと5千万円くらいいけちゃうらしい。

また、個人で持っている不動産収入も多少加味してもらえる。すごい。

決算書の内容はほとんど見られない、見るのは勤め人の源泉徴収票3年分と、現金をいくら持っているかだ。決算書3期クロを待たずしてドカンと5千万円のアパートを買えれば、いっきにPL/BSが大きくなり見栄えがよくなる!

個人・法人の借入残高を見られるので、滋賀銀行ジャストサポートなど他行に行く前にオリックスで借りたい。法人で借りてしまえば、滋賀銀行ジャストサポートの要件(給与収入>個人の不動産収入)を満たすので、ジャストサポートも使える(はず)!

兵庫県だと、エリアは西側で姫路辺りまで。山よりも海側の方がいいようだ。融資期間は、40-築年数だ(木造・軽鉄)。築18年だと融資期間は22年くらいになるとのこと。

金利は2.5%から3%くらいとのこと。HPで見た内容より意外と安い、驚いた。融資期間と金利から返済比率を計算して、50%以下にできれば購入の第一ハードルは突破だ。頭金をどれだけ貯められるかが重要!

勉強していい大学に行って大企業に入れば、不動産購入の融資の選択肢が拡がる。大企業サラリーマンをして唯一よかったと思えることだ。

まとめ:20代で経営者マインドを身に着けてコツコツ長期で戦う

勤め人の仕事がテレアポだと吐きそうになり鬱になって精神ボロボロになると思うけど、自分の事業のテレアポは全然怖くない。むしろ楽しい。

おそらく、成果が100%自分のモノになるからだと思う。勤め人の仕事は5割の力で頑張って、あとは自分の事業に全力投球したい。

いろんな本を読み、実践し、少しずつ経営者マインドを育てていきたい。

"経営者マインド"と"ビジネスモデルを作る能力"こそ、一生自分を食わせてくれるスキルだと思う。勤め人の世界で変な資格なんて取らず、TOEICなんて勉強せず、昇進は狙わず、全力フルパワーで自分の事業を育てていきます。