こんにちは、りゅうです。

不動産を買い進めて行くには最低でも300万円、できれば500万円貯金がある方がよい。(※戸建てを買うとした場合、物件購入諸費用やリフォーム代含め500万円は欲しいところ)

働き出して社会人2年目とか3年目の若さで勝負しようと思ったら、それはそれは支出に敏感にならないとだめです。

社会人なりたての頃はお祝い金やコロナ外出禁止貯金などで50万円ほどありましたが、それでも丸2年で330万円ほど貯金したことになります。我ながらさすがやな。。

ということで、社会人なりたての若い男子が年に100万円とか150万円貯めるにはどうしたらよいかまとめます。一言で簡潔に述べると、『高い買い物を意図的にしない。また、高いモノを見ないようにする。』です。以上。

目次 (押すとジャンプ)

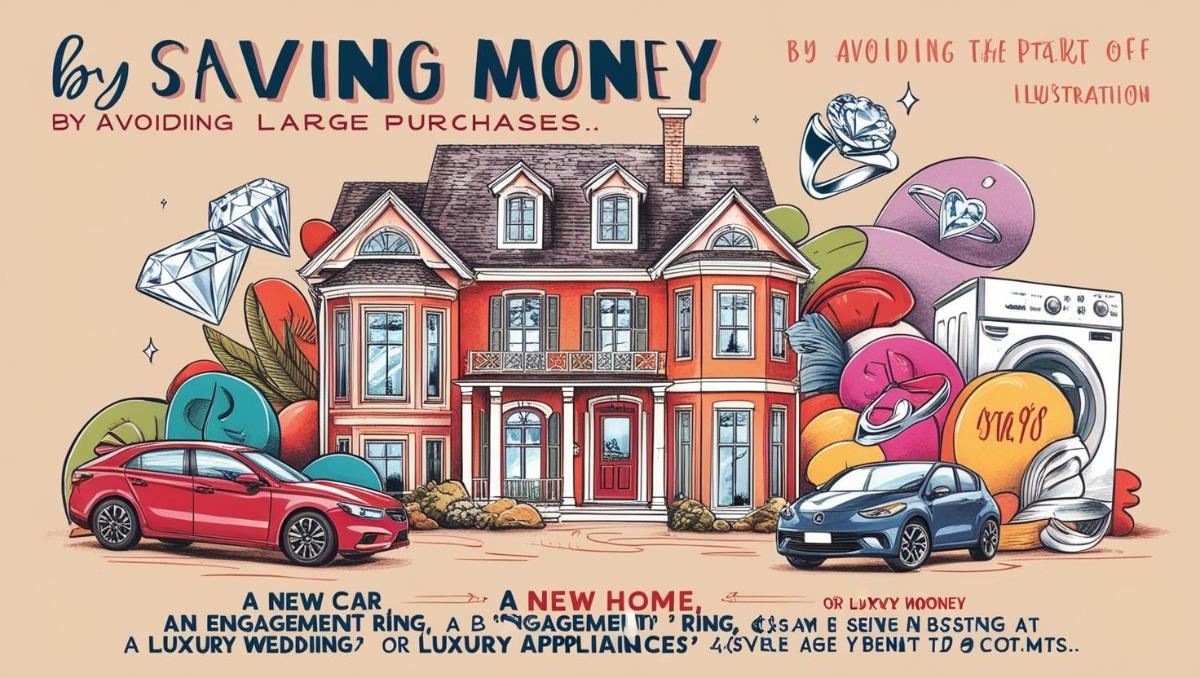

貯金するために若い男子は「新車、マイホーム、婚約指輪、結婚式、高級家電」を買わない戦略に出よう。

若くして不動産で勝負したい人は、意図的に「新車、マイホーム、婚約指輪、結婚式、高級家電」を買わない戦略に出ましょう。これで年間に100~200万円は貯まります!

- 200万円の新車→20万円のボロい中古の軽自動車に乗る

- マイホーム→寮 or 社宅に住む

- 婚約指輪→婚約指輪の有無にこだわらない女子をつかまえよう

- 結婚式→挙げても親族だけ。

- 高級家電→1,2コだけ。全部は無理

足るるを知る。生活水準を上げない。周りの同期や大学時代の友だちが上記のような買い物をしだしたとしても、自分はしない。友だちは本。本の著者と心の中で対話して友だちになろう。

僕の話をすると、寮に住んで家賃が月に1.0万円、水道・光熱費は定額4,500円です。これはマジで金貯まるわ。住居に関するお金がふつう月に6~7万円かかるところを、1.5万円ですから。

寮生活はちょいちょい不自由ですが、月に5万円くらい節約になるなら寮に住むかな!ぼろいし狭いけど。

細かい出費はそんなに厳しくならなくてもいいと思うんですよ。別にラーメン食べに行って煮卵つけたりチャーシュートッピングしたり。。そんな100円200円は全然いいんです。

デカいところから財布締めていきましょう。

ふつうの若手社会人ならついつい欲しくなるモノを、どうやったら興味がなくなるか、買わなくなるか

周りがイイ車買ったり、イイ腕時計買ったり、土曜日の夜おしゃれなレストランのディナー写真をインスタに上げたり。。

そういう友だちの買い物を見て「いいな、かっこいいな、羨ましいな、自分も欲しいな」という気持ちも分からなくはないですが(本音のところは、理解できません)、そんなのに惑わされてるようじゃ不動産買えません。

メモ

- インスタをアンインストールします。たまに見たい時だけインストールして見ます。そしてすぐアンインストールします。

- テレビ見ません。CMはもとよりドラマやバラエティー番組も消費欲を掻き立てられます

- スマホの一等地にSNSアプリを置かない

- Twitterも見すぎるので、アプリ版ではなくchromeからWEB版を使っています

今消費してしまえば今だけ幸せになれますが、それには段々飽きるかもですし、次の新しいモノが欲しくなります。

2年頑張って貯金して不動産を買い、3年後くらいから毎月5万円入ってくる人生の方がよくないですか?

今楽してお金を失うか、今苦労して未来で楽するか。僕は圧倒的に後者の考え方です。

「そうは言っても、不動産で失敗したら大金がなくなるじゃないか、責任取れるのか」という他責思考の人とは考え方が合いません。読書して勉強して知識をつけて失敗しないように最善を尽くそう。

欲しいモノが多すぎる嫁をもらう or ローン上限まで使ってマイホーム買うと、もう一生勤め人や。

若くして消費性の借金(事業性の借金=融資ならOK!)をしていては、絶対にお金持ちになれません。

- ローン上限まで引っ張っての新築マイホーム

- 次から次にあれが欲しいこれが欲しいとねだる嫁

この2つは要注意じゃないかと思います。本当に慎重に。どちらも、長期間自分の財布からお金を吸い取られます。

ちなみに、金銭管理に関して僕の好きな女性のタイプはというと、、、

こんな女性が好き!

- 一人暮らしをしておりキャッシュフロー(収入-支出)が毎月黒字を維持できている

- 一つのモノを壊れるまで修理しながら大切に使う

- 流行とか最新のモノにすぐ飛びつかない

- 食事とか買い物とか旅行がインスタを中心に回っていない

- クリスマスに高いレストランに行きたがらない

- 大雑把でいいので支出を記録している

好きな女性の特徴!と言いつつ、これはワイ自身そのものですね。自分と似た女性が好きになるということでしょうか?

(まあまあ仲いい)友だちからの飲み・遊び・結婚式の誘いをどうやって断るか

めっちゃ仲いい友だち(=大学を卒業しても自然と会いに行く友だちなど)からの誘いは当然受けます。高校や大学を卒業したあとも誘ってくれたり、自分が誘ったら二つ返事で遊べたりするのは本当にありがたいことです。

彼らの結婚式は当然行きたいですし、大切にするべきです。

が、資産形成時において問題は、"そこそこ仲いい友だち"です。例えば、会社の同期たち。性格も朗らかないいやつなのですが、毎度毎度は飲みには行ってられません!

また、ボロ戸建てDIY流派だと、

- 金曜日の夜→夜リフォーム or 物件へ移動

- 土日→終日朝から晩までリフォーム

と、週末はやることいっぱいです。半年前からの重要な先約があれば予定を確保しておきますが、気晴らしの飲み会には9割参加しなくなりました。

同期で集まって小旅行にいこうともなりましたが、「俺には成し遂げないといけないことがあって、この夏はごめんいけん。」と言って断りました。断る一瞬は心苦しかったのですが、あそこで貴重な7月の三連休と小旅行代3万円を払っていては、今はだめです。

どうやって誘いを断ることができたかというと、毎日日記を書いていたら断る勇気が出てくるんです。

日記の内容

- ○○部長からのチャットが嫌すぎて鬱傾向なので、早く不動産仕上げて会社去りたい

- 無駄なお金は極力抑えて月10万円貯金する。それで不動産を買って家賃をもらう人生にする

- 結婚式に行く友だちは、A君、B君、C君、、、他の人に誘われたら十分に検討した上で丁寧に断る

などなど同僚には恥ずかしくて言えないことを日記帳に書いておくと、いざそういう場面に遭遇したときに本心からの判断ができます。

まとめ:20代は少々無理しても大丈夫!激しい貯金生活をしよう

20代では無理してでも貯金しよう!年間200万円貯めよう!手取りに対する貯金率は50%目指そう!

微妙な ~ そこそこ仲のいい友だちと離れてしまっても、不動産を始めるとDIY仲間が増えて楽しいです。

「新車、マイホーム、婚約指輪、結婚式、高級家電」を買わない戦略に出ると、同僚や先輩らとは話が合わなくなりつつありますが、無理して貯金して不動産買っていこう!

まあ、見栄心を完全に捨てた俺は無理せずとも月10万円&ボーナス50万円×2回で年間200万円は貯金できるけどね。オードリー春日になりましょう!

以上、りゅうでした。